如果时光倒回去十年,想必即便是那些跨国车企的大佬们也很难想到,在曾经被它们“霸占”的中国车市,自主车型会在短时间内突飞猛进,直接威胁到它们的市场份额;另一方面,“造车新势力”的异军突起,更是让人难以预料。

在新能源市场从B端真正下沉到C端,造车新势力和自主车企的新能源产品愈发成为中国车市主流产品的当下,“国家队”和“新势力”的竞争也越来越呈现出此消彼长的态势。

曾经,“造车新势力”凭借先发优势,一度引领新能源汽车市场的发展。当以“蔚小理”为代表的它们,不仅有新颖的产品,更凭借互联网思维和营销模式,成功占据了开辟了新能源汽车发展的主跑道。

然而,事情却在悄悄发生变化。8月份的新能源汽车销量数据中,不仅比亚迪持续一枝独秀,以往被蔚小理等造车新势力占据的榜单前列,传统车企开始占据其中,实现对新势力的逆袭。

事实上从前两年开始,随着传统车企“国家队”纷纷推出自己的新能源车型、乃至新能源品牌,如广汽埃安、北汽极狐、东风岚图等,而在2022年,长安深蓝、阿维塔也加入战局。在它们的强势冲击之下,“新势力”似乎露出疲态,而这些“国家队”新品牌反而更显新锐进取之姿。

我们不禁要问:未来,究竟属于谁?

动作频频变形,新势力们最近有点烦

过去,“造车新势力”能够在车型、配置乃至营销上推陈出新。而在2022年,它们最大的“创新”似乎更多停留在了口头上。先有理想汽车李想自称理想L9是“500万以内最好的SUV”,丝毫不把宾利添越放在眼里;后有小鹏汽车何小鹏效颦:小鹏G9会是“50万元以内最好的SUV”,将其与奔驰迈巴赫GLS、保时捷卡宴对标。

对于吃瓜群众来说,这些狂言虽然确实让他们记住了相应车型,但并没有能真正说服人们掏钱买单。从最近几个月的销量表现可以看出,新势力头部企业销量一直在10万辆徘徊,甚至有所下滑。还是以小鹏为例,今年已有5个月份出现了环比下降,7月环比降幅达24.7%,8月环比降幅16.9%。在8月份的新能源车销量榜单中,“蔚小理”甚至被挤到10名左右(小鹏第9、理想第12、蔚来第12)。

同时,尽管营收在增长,“蔚小理”仍然在亏损,2022年上半年,三家企业的亏损额分别为45.4亿元、44.02亿元和6.52亿元。对于新势力来说,从2018年的交车元年至今已近五年,卖得越多亏得越多的情况依然没有改善。今年上半年,“蔚小理”平均每交付一辆车就要亏损5.32万元……

“造车新势力”的内卷已然十分严重,基本玩不出什么新花样,甚至可以说逐渐原地踏步。无论是销量、技术,还是营销,“新势力”曾经的优势似乎已经消耗殆尽。

“国家队”的强势反攻

东边日出西边雨,在“蔚小理”上攻乏力的同时,传统车企,尤其是自主品牌开始占据新能源汽车销量排行前列——还是以8月的新能源车榜单来说,除了比亚迪、上汽通用五菱和特斯拉之外,吉利汽车、奇瑞汽车、广汽埃安、长安汽车、长城汽车都挤入了前十。

销量的背后反映的是体系性的问题,传统车企和新势力开始在产品和渠道上竞争。传统车企更新、新势力显旧,新能源车市的“倒挂”似乎正在发生。

从2022年的新能源市场来看,造车新势力和传统车企在新能源产品方面的区分已经不再泾渭分明。在传统车企不断创新、推新之后,它们甚至在很多方面已经追上乃至超越以“蔚小理”为代表的新势力。

除了上汽智已、长城欧拉、吉利几何、广汽埃安、长安深蓝等新品牌的次第推出之外,传统车企的营销模式和理念也在发生重大转变。在渠道布局上,比亚迪、广汽埃安、长安深蓝等品牌也开始在4S店之外,进军以往被特斯拉、“蔚小理”占据的商超卖场。而网络直销、乃至直播卖车等方式,也在被传统车企所利用,销售模式走向多元化。

在技术层面,传统车企也是奋起直追。2022年,自主车企集体推出DHT车型,插电混动成为市场热门;在以自动驾驶为核心的智能化领域,传统车企也在稳步提升,极狐、长安都在借力华为,实现借道超车——利用后发优势,传统车企反而减少试错的成本。

在营销方面,传统车企也开始向年轻化转变,变得与时俱进。今年屡屡刷屏的线上演唱会中,冠名大多就被新能源车企拿走——崔健和罗大佑两位大佬的演唱会,就都被北汽旗下的极狐汽车“承包”,一时风头无两。

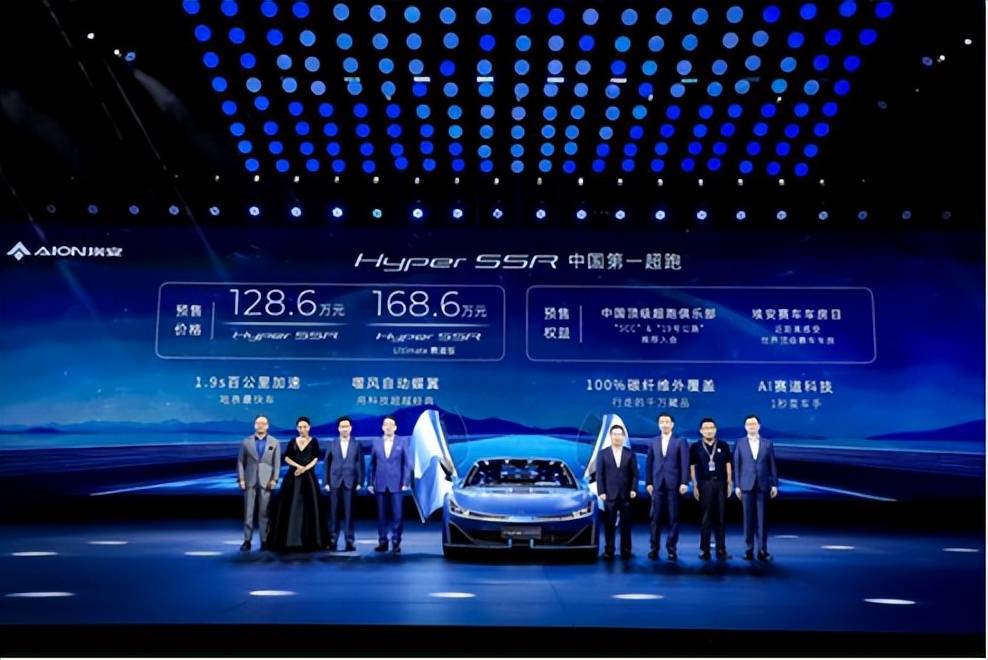

在产品布局方面,传统车企更是实现了对“新势力”的大包围。高端方面,广汽埃安推出了高端品牌超跑品牌“Hyper”昊铂,以及首款超跑Hyper SSR,预售价格直接来到以往自主品牌罕有触及的128.6万元;比亚迪也在今年表示,将会在年底发布百万级高端品牌;而在性价比层面,且不论上汽通用五菱的“逆天”,长安深蓝、广汽埃安也拿出了极富竞争力的价格,来与新势力比拼。

新势力不再新了,传统车企也不再保守传统,变革和创新,让大家都回到了同一起跑线上。而失去了技术、营销乃至体系优势的新势力,自然也失去市场的领先地位。

未来,体系力或成竞争关键

新能源汽车市场下一阶段的竞争是体量化,谁能拥有更完善的产业链,就可能从中脱颖而出。比亚迪董事长王传福就曾说,未来是“是看谁的资源多、供应链更完善、推出的产品优势更大,谁就能赢得更大的市场。”

在这方面,传统车企在这方面显然要比新势力更有优势。研发层面,吉利背靠沃尔沃、路特斯的全球研发和生产能力,在集团化方面不输任何跨国集团;长安投入上百亿,拥有来自全球18个国家行业顶尖人才,并在美国、日本、意大利、英国等多家开启研发中心;而上汽也拥有泛亚研发的深厚实力。而在生产、供应链层面,传统车企更是远胜五年前还在集体靠代工过活的“新势力”。

所以我们看到,当传统车企在品牌打造、营销方面向新势力学习的同时,造车新势力也开始朝着传统车企的打法转型,建设自己的产能,乃至开放加盟销售——比如零跑汽车,现在已经建设了23家直营店,以及268家渠道合作伙伴店,直营店和加盟店比例达到1:10。零跑能够在今年销量明显增长,与此或许不无关系。

在接下来的新能源赛道,国内仍然会有新入局者,跨国企业也会继续加码,众多品牌混战的场面依然会此消彼长。就在本月,多家家电企业也宣布尝试进入汽车行业。背靠创维集团的创维汽车完成了对纯电、混动车型的双覆盖,并宣称“要成为世界热销新能源汽车品牌”;美的、海信、海尔、格力等家电企业,也相继宣布进军汽车行业,由此正掀起新一轮家电汽车跨界造车热潮。

面向全球化的竞争,新旧势力的竞争愈发激烈,双方变得你中有我我中有你。同时,以创维、海信为代表的家电企业,和以小米、百度为代表的消费电子和互联网企业,也都虎视眈眈……

汽车市场的未来,毫无疑问将更加瞬息万变。谁能成为“中国造”的真正代表,时间将最终给出答案。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。